장 중 SK이노베이션의 주가가 15% 이상 급등하며 불기둥을 보여주었다.

SK그룹 재편을 통해 에너지 그룹의 합병 이야기가 돌며 투자자들의 기대감이 집중된 것으로 보인다.

오늘은 그 이야기에 대해 자세히 살펴보자.

SK그룹의 사업구조 개편 소식

SK그룹의 사업구조 개편한다는 소식이 들려왔다.

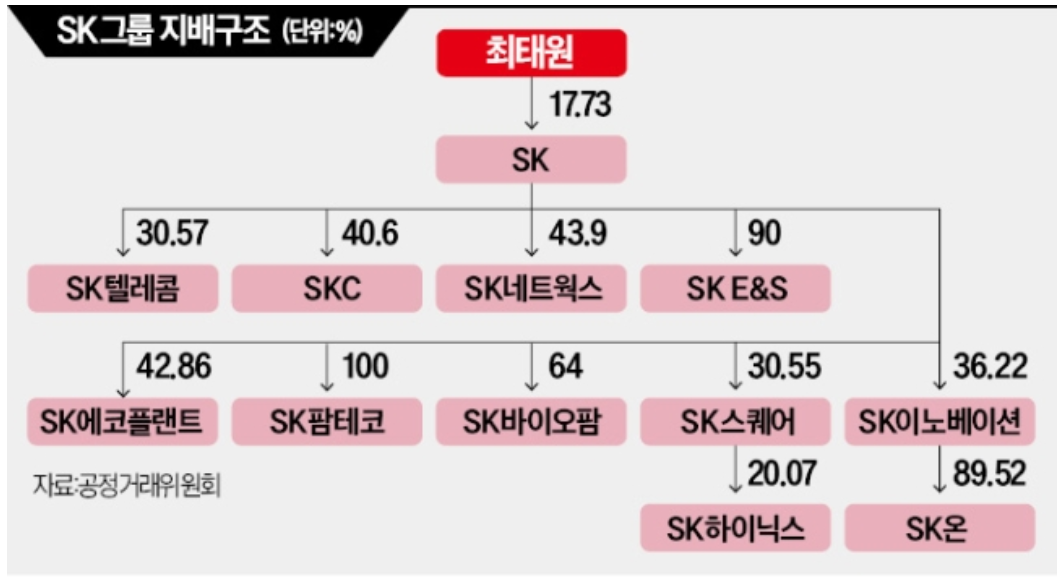

SK그룹은 219개의 계열사를 가지고 있으며, 이는 삼성그룹보다 3배 이상 많은 숫자이다.

투자 외형만 커지고 대규모 투자 손실이 발생하는 과정을 겪으며 핵심 사업과 관련 없는 투자들은 정리할 계획이라고 한다.

SK는 산업은행에 투자자금 지원을 요청하며 계열사 간 중복사업을 정리하고, 비주력 사업부문은 매각, SK이노베이션과 SK E&S의 합병 등을 골자로 사업 재편을 설명했다고 알려졌다.

산업은행의 저금리 대출을 이용하고 배터리와 반도체 투자에 집중하여 선택과 집중을 하기 위한 전략이라고 판단된다.

6월 28일~29일 주요 계열사 경영진이 모두 참석하는 경영전략회의를 거쳐 사업 재편 방안을 논의하고 우리가 현재 관심을 갖고 있는 SK이노베이션과 SK E&S의 합병 계획을 결정할 예정이라고 한다.

현재 SK그룹 지배구조와 최근 이슈

사실 최근 SK그룹은 최태원 회장의 이혼 재판으로 인해 노소영 관장과 1조가 넘는 재산분할과 20억 원의 위자료를 지급하라는 판결로 인해 이슈가 되고 있다.

국내 이혼 소송 역사상 최대 규모이며 1심판결에서 600억 원이던 재산분할 규모가 1조 원을 넘어가며 많은 투자자들의 이목을 집중시켰다.

이는 심지어 SK그룹 지배구조에도 영향을 미칠 수 있는 큰 금액이라 SK투자자들은 불안감을 갖고 있었다.

대법원 판결이 남아있지만 사실상 크게 바뀔 수 있는 의견이 없다는 의견이 많았다.

과거 노태우 대통령의 딸 노소영 관장과 선경그룹 회장의 아들 최태원 회장이 결혼식을 올리며 성장의 발판을 마련한 선경그룹.

1980년 대한석유공사를 선경그룹이 인수하며 무섭도록 성장할 수 있는 발판이 되었으며, 1994년 한국이동통신 민영화 사업에서 선경그룹이 한국이동통신 대주주로 결정되었다.

재판 과정 중 노태우 대통령을 등에 업고 SK그룹이 현재 재계 2위까지 성장하게 된 것을 인정한 샘이다.

하지만 그룹 지배구조의 위험 이야기까지 나오는 판국이라 SK그룹 차원에서 판결문의 분할 계산이 잘못됐다는 주장까지 나오며 반발을 했지만 재판부는 일부 수정사항이 있음을 인정하면서도 구체적인 재산 분할 비율 등에 실질적인 영향을 미칠 수 없다고 꼬집었다.

SK이노베이션과 SK E&S 합병 시나리오

SK그룹의 산업구조 개편의 중심에는 반도체와 2차 전지 사업이 있다.

SK이노베이션의 경우 일반인들은 SK주요소의 기름을 가장 먼저 생각할 수 있다.

하지만 SK이노베이션의 자회사인 SK온은 SK 2차 전지 배터리를 제조생산하여 판매하고 있으며 2차 전지 산업 성장에 사활을 걸고 엄청난 투자금을 확대하고 잇다.

SK E&S의 경우 비상장회사이지만 액화천연가스(LNG) 발전과 태양광, 풍력, 수소 등 신재생에너지 분야에서 두각을 드러내고 있으며, SK이노베이션은 정유, 석유화학, 윤활유 등 석유를 기반으로 하고 있는 국내 최대 민간에너지 기업이다.

양쪽 자회사 간 합병이 이루어질 경우 자산 100조가 넘는 초대형 에너지 전문기업으로 재탄생할 것으로 보인다.

SK이노베이션과 SK E&S는 지주사 SK가 36.2%, 90%를 보유하고 있다.

SK온은 2024년 1분기 4000억 원대 적자를 기록하며 10분기 연속 적자를 기록하고 있으며, 이를 에너지 사업의 통합을 통해 방안을 마련하고자 하는 것으로 보인다.

에너지 부문의 통합을 통해 협업과 분업을 통해 기업 실적의 시너지 효과를 보일 수 있을지 기대가 된다.

주가 전망

이러한 합병 시나리오와 시너지 효과를 통한 기업 성장에 대한 기대 때문인지 사업 재편과 합병이야기가 나오자 SK이노베이션의 주가는 급등했다.

시가총액 11조 5천억원이 넘는 기업이 15.57%의 주가 상승을 보이며 불기둥을 뿜어냈다.

세간에는 SK온과 SK E&S의 발전 자회사와 LNG판매사업을 연결하는 활용방안까지 들리고 있다.

작년 조단위의 적자를 기록하고 올해도 역시 4000억 원의 적자를 기록한 SK온을 갖고 있는 SK이노베이션의 입장에서는 나쁜 선택지가 아닐 수 있다.

그리고 주가 급등은 이러한 시장의 판단을 여실히 보여주고 있다.

하지만 내부에서는 아직 확정된 것이 없는 검토단계라는 의견도 있으며 주주들의 반발에 합병이 무산될 수 있다는 것도 어느 정도 감안은 하고 있어야 하지 않을 것인가 싶다.

하지만 나의 생각대로 흘러가지 않는 것이 주식이더라.

실제로 과거 나는 투자를 하며 성공한 케이스가 많았지만 SK이노베이션의 경우 실패한 기억으로 남아있다.

코로나 직전 2019년에 전기차 배터리를 유망한 주식으로 보고 투자를 시작하여 많은 수의 주식을 보았지만 코로나 직격탄을 맞으며 공포장을 몸소 받아낸 적이 있다.

당시에 13만원대를 지급하고 샀던 SK이노베이션은 당시에 5만 원대까지 떨어지며 난 씁쓸한 패배를 맛보고 매도하게 되었다.

투자는 항상 내 마음대로만 되지 않더라.

꼭 실패를 대비하는 습관을 들이는 투자자가 되자!

'주식투자 이야기 > 투자 관련 정보 및 이슈' 카테고리의 다른 글

| 네이버웹툰 나스닥 상장과 상장일, 관련주, 주가 전망 알아보기 (0) | 2024.06.30 |

|---|---|

| 하나기술 주가 급락과 주가 조작 논란 : 화성라인 턴키 수주건 계약 해지 소식 (0) | 2024.06.22 |

| LS머티리얼즈 보호예수와 블록딜, 그리고 주가 전망 (0) | 2024.06.18 |

| 피엔티(PNT) 실적발표와 수주잔고 2조, 주가 전망 (0) | 2024.05.25 |

| 시프트업 관련주 : 대성창투 정보와 주가 전망 (1) | 2024.05.23 |